배경

포인트 제도란 소비자가 제품이나 서비스를 구매했을 때 판매자가 일정 금액에 상응하는 포인트를 적립해 주는 것으로, 고객 충성도를 높이고 재구매를 유도하기 위해 오랫동안 사용해온 보상 시스템입니다.

요즈음에는 이 포인트 제도를 모바일 포인트 제도로 디지털화하고 있는데, 개인 가게를 운영하는 소상공인에게는 이러한 변화에 동참하기에 비용 부담이 되는 어려움이 있습니다. SMTP는 이러한 문제를 해결하기 위해 설계된 토큰입니다.

소상공인을 위한 포인트 제도의 한계

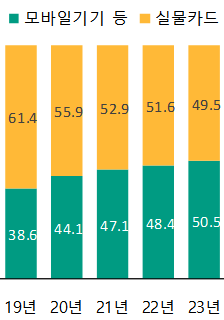

지난 2023년에 모바일 기기를 통한 결제액은 1조 4,740억 원이고 전체 결제액에서 차지하는 비중은 50.5%로, 휴대전화나 스마트워치와 같은 모바일 기기로 결제한 금액이 실물 카드 결제액을 처음으로 넘어섰습니다.

<그림1. 접근 기기별 결제비중 추이>

<그림1. 접근 기기별 결제비중 추이>

출처 : 전업 카드사

그리고 지난 9월 23일 한국은행이 발표한 ‘2024년 상반기 중 전자 지급 서비스 이용 현황’에 따르면 올해 상반기 간편 결제 서비스 이용 금액은 일평균 9,392억 원으로 2016년 관련 통계 작성 이후 역대 최대치를 기록하였습니다.

이처럼 모바일 결제 이용률이 점차 높아지고 있는 가운데, 포인트 시스템도 결제 시스템의 변화에 따라 진화하고 있습니다. 대형 프랜차이즈는 쿠폰을 디지털화하는 등 다양한 서비스를 적극적으로 도입하고 있는 반면, 소상공인은 개발 및 시스템 유지 비용이 높아 모바일화를 추진하는 데 어려움을 겪고 있습니다. 이러한 현실적인 문제로 인해 여전히 많은 오프라인 가게가 지류형 쿠폰에 의존하고 있으며, 이는 포인트 시스템을 디지털화하는 프랜차이즈와의 경쟁에서도 뒤처지는 결과를 초래하고 있어 현재 상생을 위한 사회적 구조에도 한계가 있습니다.

제한적인 포인트 사용

대부분의 가게에서 도입한 적립식 포인트 제도는 일정 포인트 이상이 쌓여야 사용할 수 있으며, 포인트를 사용하기 위해 앱 설치나 본인 인증과 같은 다양한 제한 조건이 있습니다. 게다가 포인트에는 유효 기간이 있어, 소비자가 기한 내에 포인트를 사용하지 않으면 적립한 포인트를 잃는 경우가 많습니다.

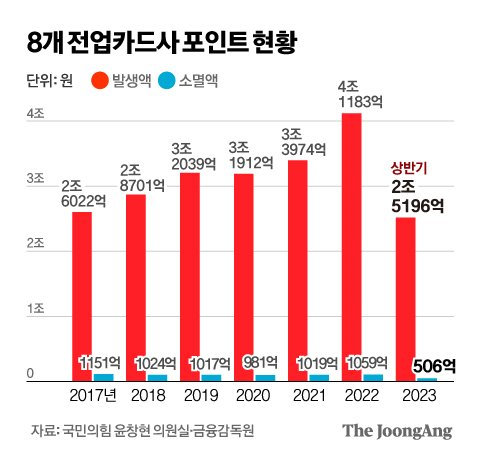

<그림2. 매년 약 1,000억원씩 소멸되는 포인트 현황>

<그림2. 매년 약 1,000억원씩 소멸되는 포인트 현황>

카드 사용이 점점 늘어나면서 포인트 적립액도 꾸준히 증가하고 있지만, 소멸되는 포인트도 매년 상당한 금액에 달합니다. 금융감독원에 따르면 2017년부터 2022년까지 8개 전업카드사의 포인트 소멸액은 연평균 약 1,042억 원에 이릅니다. 카드 포인트 유효기간은 대부분 5년으로, 사용하지 않고 방치된 포인트는 소멸되는 일이 비일비재합니다.

이러한 문제를 해결하기 위해 최근에 각 카드사별로 쌓인 포인트를 조회할 수 있는 ‘카드 포인트 통합조회' 서비스를 출시했지만, 포인트는 각 카드사별로 따로 적립되고 매번 통합하여 현금화하는 과정은 별개로 진행해야 하여 불편함이 여전히 남아 있습니다.

포인트 소유권 문제

포인트는 소비자가 제품이나 서비스를 구매하고 받은 보상으로써 일종의 재산권의 성격이 있다고 볼 수 있습니다. 하지만 많은 기업이 부정 사용 방지, 브랜드 가치 보호 등 정책상의 규제로 소비자 간 포인트 양도가 불가한 경우가 많습니다. 이로 인해 소비자는 자신이 적립한 포인트를 자유롭게 활용할 수가 없어 소비자에게 포인트의 가치가 감소되는 요인이 됩니다.

제품 구매 후 분쟁 해결

온라인 환경에서 상품을 구매한 뒤, 시간이 지나 구매처(온라인몰)를 기억하지 못하거나 해당 판매처가 운영을 중단하는 경우가 종종 발생합니다. 이러한 상황에서는 결제 내역을 확인할 방법이 없어, 소비자가 사후 서비스를 받는 데 큰 제약을 겪어왔습니다.